"首付不够,刷卡来凑",是不少买房族凑首付的一大"利器",但是最近这些买房族却发现这个方法不灵了。

自去年以来,在监管要求下,各大银行信用卡在部分房地产类商户的交易风险管控陆续升级。有的银行全面限制房地产商户,有的银行设定交易限额。

"首付不够,刷卡来凑",是不少买房族凑首付的一大"利器",但是最近这些买房族却发现这个方法不灵了。

自去年以来,在监管要求下,各大银行信用卡在部分房地产类商户的交易风险管控陆续升级。有的银行全面限制房地产商户,有的银行设定交易限额。

一般而言,信用卡刷卡购买商品房,或在地产中介刷卡大部分被叫停,信用卡刷卡缴纳物业费和分时用房(出租房)等被限额交易,单笔不超过1.5万或3万元。

一般而言,信用卡刷卡购买商品房,或在地产中介刷卡大部分被叫停,信用卡刷卡缴纳物业费和分时用房(出租房)等被限额交易,单笔不超过1.5万或3万元。

纷纷设限:套现之路走到尽头

8月以来,农行、建行、招行、兴业、平安、光大等多家银行先后发布公告,加强房地产类商户交易的管理。有的全面限制房地产商户,有的银行为特定类别的商户设定交易限额。

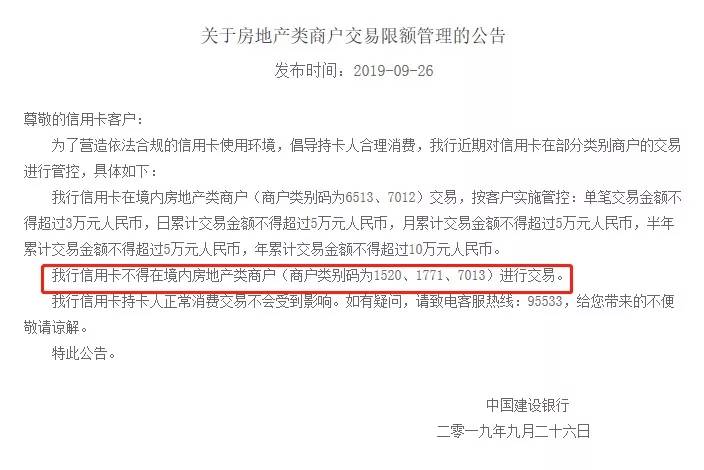

从相关公告中可以看到,被限制的与房地产相关的商户类别主要涉及5个:住宅与商业地产开发(商户类别码1520)、不动产代理——房地产经纪(商户类别码7013)、建筑工程(商户类别码1771)、分时使用的别墅或度假用房(商户类别码7012)和不动产管理——物业管理(商户类别码6513)。

不同银行对这些商户的限制情况各有不同:前两类因为可买房,均被禁止交易;最后一类物业管理,是大家日常缴费需要的,都可以透支刷卡但有限额;中间两类,有的银行禁止,有的银行限额交易。

具体来看,平安银行、光大银行比较简单,没有列出限制细节。招行和兴业都分别列出了禁止和限制透支交易的商户类别,但后者限制金额为多少没有明示。相比之下,农行和建行的公告披露信息更加详细。

实际上,早在2017年,部分银行即对信用卡涉房类交易进行了限额,而近期多家银行直接全面叫停,可见监管更严格了。

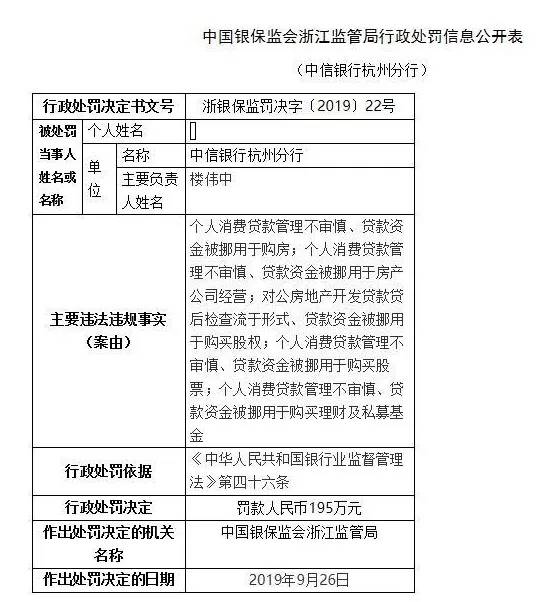

据悉,银保监会已经出手。10月8日,中国银保监会浙江监管局公布对两家银行的行政处罚信息,中信银行杭州分行、邮储银行杭州分行因资金违规流入楼市等原因共被处以245万元罚款。

两大银行资金违规进入房地产受罚,彰显出当下"房住不炒"的政策方向,资金违规进入楼市管制将越来越严。

那么到底影响有多大呢?

1、中介费:刷信用卡支付或影响批贷

在北上广深等一线城市,买房不仅要付出几百万总房款,购买二手房还要付出一笔不小的中介费。

据了解,目前北京地区二手房中介费在2%-2.7%不等。若购买一套500万元的二手房,以2%中介费计算,需要支付中介公司10万元中介费。通过咨询多家地产中介公司可知,目前支付中介费可以刷信用卡支付。

某房产中介小董表示,此前,多数银行的信用卡在房地产代理和经纪类的单笔上限为10万元,基本可以满足总房款在500万元以下的购房者的需求。

董说,他所在的中介公司还并未收到银行通知额度降低,不过即使某些银行降低了额度或者禁止交易,也可以通过刷其他银行的信用卡、或者刷多张信用卡来解决。但是,不建议客户使用信用卡支付中介费,在批贷之前尽量少用信用卡,因为大额刷信用卡可能会影响贷款审核资质。

对此,易居研究院智库中心研究总监严跃进表示,银行对中介费刷信用卡限额是合理的,因为中介费涉及到房屋买卖,也和房屋成交总价挂钩,限制中介费对炒房也会形成一定打击。

2、物业费、房租刷信用卡影响有限

另外,多家物业公司表示可以支持信用卡支付物业费,多数业主的物业费在限额范围内,基本不受影响。

租房方面,一位自如管家表示,租客与中介公司交易,可以通过线上APP,只需要通过支付宝或者微信绑定信用卡,就可以用信用卡支付房租。

业内人士认为,对出租房和物业费刷信用卡进行限制,属于比较严厉的措施。因为房租、中介费和炒房不同,属于日常消费;尤其是物业费,只属于家庭消费的一个支出,处于边缘地带。

银行对信用卡涉房类交易进行管控,一方面是为了满足监管要求,对房地产投机行为起到一定的抑制作用,另一方面也是对信用卡高频小额消费贷款功能的强调。

但办法总还是有的,你可以通过我们专业的商户pos机刷卡套现,刷出来的钱不要直接转入银行账号,直接转入支付宝(转入余利宝取现免费)然后去银行ATM机取现。你有更好的方法也来一起分享一下吧,必尽想买套房不容易呀!